Índice do Artigo

A sensação de liberdade ao largar o emprego fixo e assumir a própria rotina é real, mas poucas coisas assustam mais do que ver o dinheiro entrando de forma imprevisível enquanto as contas continuam chegando no mesmo ritmo de sempre. Quem já acordou pensando se vai fechar o mês no azul sabe como a ansiedade pesa, especialmente nas primeiras semanas como freelancer. Se organizar financeiramente deixa de ser só uma questão de paz de espírito e passa a ser questão de sobrevivência — e para quem está começando, ter clareza sobre as contas pode evitar muito estresse desnecessário.

Mapeie suas despesas fixas logo no início

O começo da organização financeira sempre passa pelo passo básico que muita gente empurra com a barriga: listar todas as despesas fixas do mês. Sem isso, não adianta pensar em reserva, investimento ou qualquer estratégia mais avançada.

Pegue uma folha de papel, uma planilha ou até o bloco de notas do celular. Coloque ali cada gasto que se repete mês a mês: aluguel, luz, água, internet, transporte, alimentação, assinaturas de ferramentas digitais e qualquer outro valor que não muda, mesmo quando a quantidade de trabalho varia. Se divide a casa com alguém, descubra exatamente quanto é sua parte. Não deixe nada de fora.

Esse levantamento mostra o mínimo que precisa entrar todo mês para manter as contas em dia. Sem esse número, fica fácil subestimar o que precisa ser feito e acabar no vermelho antes de perceber.

Separe suas contas: evite misturar trabalho com vida pessoal

Um dos erros mais frequentes de quem está começando é misturar o dinheiro do trabalho com as finanças pessoais. O melhor caminho é abrir uma conta bancária separada, mesmo que seja uma opção digital gratuita, só para receber os pagamentos dos clientes.

Quando o dinheiro cair, deixe-o nessa conta. Todo mês, transfira para sua conta pessoal apenas o que definiu como pró-labore — o equivalente a um salário. O que sobrar fica reservado para impostos, investimentos e períodos de menor movimento. Isso impede aquela falsa impressão de que está sobrando dinheiro quando, na verdade, já existem compromissos futuros.

Ter uma conta exclusiva também facilita a vida se precisar explicar os ganhos para um contador ou organizar documentos para a formalização. Não precisa correr para abrir CNPJ no começo, mas escolha um banco que permita acompanhar as entradas e saídas sem complicação.

Controle financeiro: registre tudo, sem exceção

O próximo passo fundamental é anotar absolutamente todas as entradas e saídas de dinheiro. Parece exagero, mas até um café com cliente ou um Uber para uma reunião entram nessa conta.

Você pode usar uma planilha simples, um aplicativo gratuito ou até o bloco de notas, desde que o registro seja feito sempre — todo fim de dia ou pelo menos semanalmente. Separe colunas para receitas, despesas fixas, despesas variáveis, impostos e reservas. Não subestime o impacto de anotar os pequenos valores, pois é neles que muitos erros passam despercebidos.

Com esse hábito, fica muito mais fácil enxergar padrões, identificar meses bons e ruins, perceber quais tipos de serviço são mais vantajosos e descobrir onde está gastando sem necessidade. E o mais importante: evita confundir saldo disponível com lucro real, já que parte desse dinheiro já tem destino certo.

Monte sua reserva de emergência desde o primeiro mês

A insegurança de ficar sem trabalho por algumas semanas é real. Por isso, criar uma reserva de emergência não é luxo — é prioridade, principalmente para quem está começando no freelancing. O método mais prático é pensar em camadas: primeiro, junte o suficiente para cobrir um mês dos seus gastos essenciais. Depois, aumente para três meses e, aos poucos, chegue a seis meses das despesas básicas. Se conseguir, inclua também um valor aproximado dos impostos futuros para não ser pego de surpresa.

Mantenha esse dinheiro em um lugar seguro e de acesso rápido, como uma conta de poupança ou aplicação de liquidez diária. Não use para promoções ou investimentos arriscados. Ele está ali para segurar as pontas quando um cliente atrasar, um projeto for cancelado ou surgir qualquer imprevisto.

Muita gente só entende a importância da reserva depois da primeira crise ou de um calote inesperado. O melhor é começar pequeno, guardando uma parte de cada pagamento, mas não adiar a construção desse colchão.

Defina o preço do seu serviço de forma justa

Calcular quanto cobrar é uma das maiores dúvidas de quem está começando. O erro mais comum é olhar apenas para o valor por hora ou projeto e esquecer os custos envolvidos. Tudo faz parte da conta: internet, transporte, materiais, assinaturas de software e até o tempo entre um trabalho e outro.

Faça uma lista com todos os gastos relacionados ao trabalho. Se um projeto exige deslocamento ou material extra, inclua esses valores no orçamento enviado ao cliente. Seja transparente ao explicar sua precificação — clientes sérios entendem e respeitam quando você detalha o motivo do preço.

Evite baixar demais o valor só para fechar negócio. Isso pode virar uma armadilha, dificultando sair do vermelho depois. O objetivo é cobrar o suficiente para cobrir os custos, criar uma reserva para imprevistos e manter a motivação.

Prepare-se para os impostos e evite surpresas no fim do ano

Deixar os impostos de lado é pedir para ter problemas depois. O conselho mais simples na prática é separar de 25% a 30% de cada pagamento recebido antes de gastar com qualquer outra coisa. Guarde esse valor em uma conta separada, mesmo que ainda não tenha CNPJ ou formalização.

Esse dinheiro serve para pagar possíveis tributos e taxas, que vão depender do regime que você escolher no futuro. Não misture essa quantia com despesas do dia a dia. Se sobrar após quitar tudo, use para reforçar sua reserva ou investir em cursos.

Quando possível, consulte um contador para entender qual regime tributário faz sentido no seu caso. Até lá, manter o hábito de reservar parte dos recebimentos para impostos evita problemas e mantém seu orçamento protegido.

Receber e formalizar: dicas para evitar calotes

Cobrar clientes pode dar aquele frio na barriga, especialmente nos primeiros projetos. Algumas práticas ajudam a proteger seu trabalho. Para projetos grandes ou clientes novos, combine 50% do valor como sinal antes de começar e o restante na entrega. Esse modelo, sugerido em guias de freelancing, diminui bastante o risco de não receber.

Coloque todos os detalhes do acordo por escrito, mesmo que seja um e-mail detalhando prazos, valores e condições de pagamento. Inclua uma cláusula de multa por atraso de 1,5% a 2% ao mês, padrão do mercado para 2026. Clientes sérios costumam aceitar esse tipo de proteção sem problemas.

Não envie arquivos finais nem libere acesso antes de receber o pagamento completo. Isso não é desconfiança, é uma medida de proteção para ambos. E mantenha um histórico de cada negociação, guardando e-mails e comprovantes, para se resguardar se houver alguma disputa.

Como lidar com imprevistos financeiros no freelancing

Por mais que você se planeje, sempre pode acontecer algo fora do roteiro: equipamento quebra, cliente atrasa pagamento, projeto importante é cancelado. Para esses momentos, costumo separar pelo menos 10% do meu orçamento mensal como margem de segurança, além da reserva de emergência.

Se não precisar usar esse valor no mês, eu guardo para a poupança ou invisto em cursos. Caso surja algum imprevisto, uso sem culpa. Esse dinheiro está lá para isso.

Reavalie esse percentual de tempos em tempos. Se seus ganhos aumentarem, ajuste a reserva para acompanhar o novo padrão de gastos. Pequenas adaptações ao longo do ano ajudam a evitar problemas maiores no futuro.

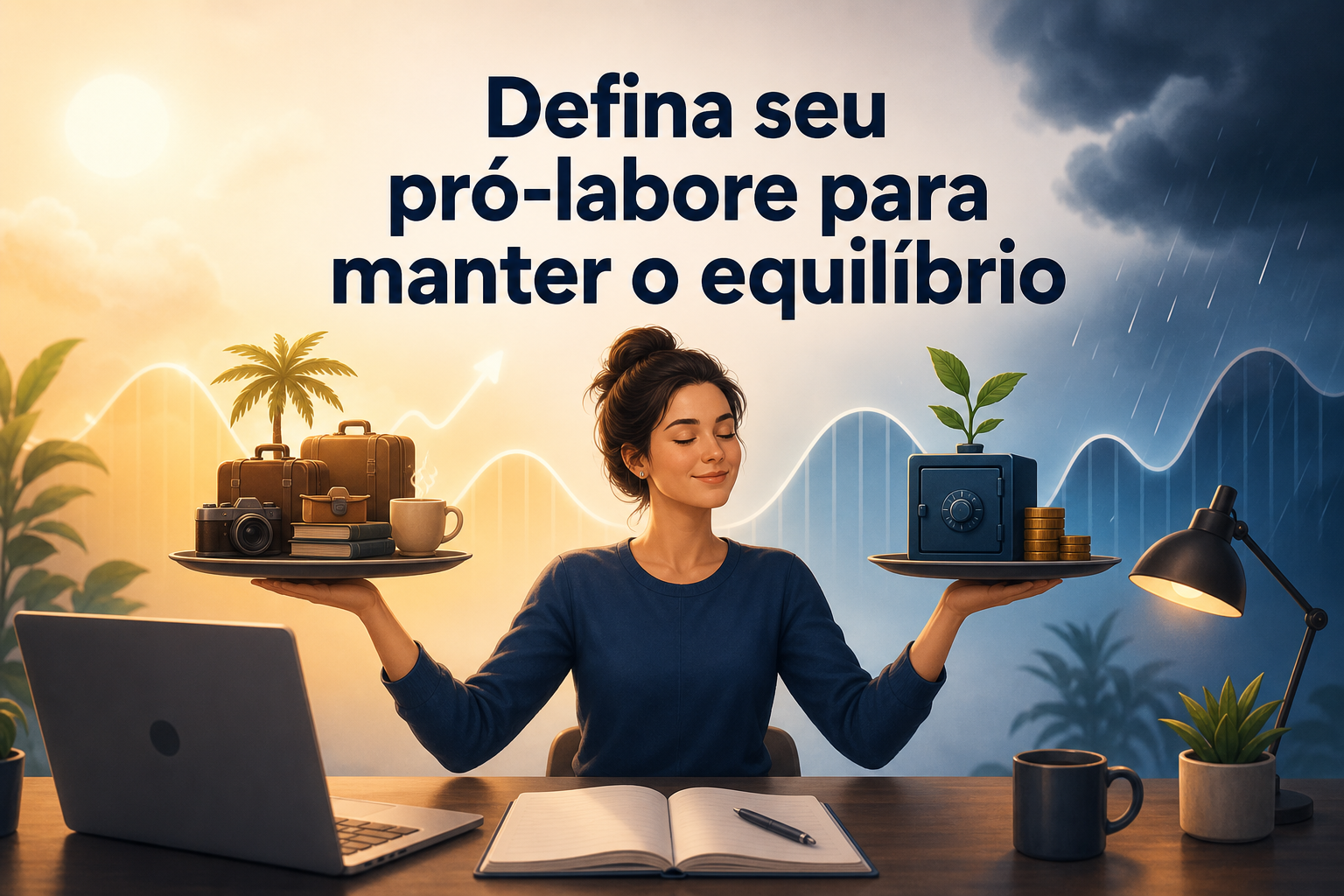

Defina seu pró-labore para manter o equilíbrio

Quando a renda varia tanto, é fácil gastar mais nos meses bons e entrar no aperto nos meses ruins. Para evitar esse sobe-e-desce, recomendo definir um valor fixo para se pagar todo mês, como se fosse um salário.

Calcule esse valor com base nos seus gastos fixos e acrescente uma margem para lazer ou imprevistos. O que sobrar, use para reforçar a reserva de emergência ou pagar impostos. Assim, você mantém o padrão de vida estável, mesmo quando entra menos dinheiro.

Se tiver um mês de ganhos acima do normal, resista à tentação de aumentar os gastos. Prefira investir o extra na carreira, seja em cursos, equipamentos ou até um descanso planejado.

O que fazer agora para construir estabilidade financeira

Criar uma rotina financeira sólida como freelancer exige tempo, mas cada ajuste traz resultado direto no fim do mês. Liste seus gastos, abra uma conta exclusiva para o trabalho, registre tudo o que entra e sai, defina preços justos e reserve para impostos e imprevistos.

Não espere o fluxo de projetos se estabilizar para organizar suas finanças. A segurança vem da rotina, não do acaso. Converse com outros freelancers, faça cursos e fique atento às mudanças do mercado.

Com o tempo, aquela ansiedade do começo vai dando lugar a mais confiança e liberdade para investir nos projetos que realmente fazem sentido — e aproveitar o lado bom de ser freelancer, sem perder o sono por causa das contas.